敏腕経営者として名高い南場智子さんはいったいどのくらい稼いでいるのか、公開情報からていねいに見ていきます。

主に株式配当金が中心ですが、著書や講演など複数の収益項目も含め、内訳・手取り・年収推移まで一気に確認しましょう。

あなたは想像できますか?

〜5億1,757万円

南場智子の基本プロフィール

- 配当重視の資本戦略、景気変動でも収益源が太い

- 投資と事業開発の両輪、目利きと執行に強み

- 書籍と講演で発信力が高く、指名案件を獲得しやすい

主な収入源の考察

DeNA株式保有による配当金収入

29,794万円~49,657万円

南場氏は創業者として極めて大きな持株を保有しており、年収の核となるのが配当金です。保守的な下限として1株15円を置くと、19,862,700株×15円=297,940,500円で約2億9,794万円(=29,794万円)となります。上振れケースとして1株25円では約4億9,657万円(=49,657万円)まで伸び、中央値を20円とすれば約3億9,726万円(=39,726万円)です。配当は会社の利益水準・配当方針・特別配当の有無に左右されるため、年度での増減が生じます。創業者の大口保有は税引前キャッシュフローの安定源になりやすく、利回りが一定でなくとも絶対額が大きいのが特徴です。ゲーム・スポーツ・ヘルスケアなどDeNAの事業ポートフォリオの改善やコスト最適化が進む年は、配当見通しが明るくなります。他方で投資フェーズや市況悪化の年は、減配によりここが目減りする構造です。この記事では「保有株式数は固定、1株配当の仮定で上下の幅を作る」という手法で年額を導出しています。

・ポイント

・最大の収益項目で年3〜5億円台の水準が中心

・会社の配当政策に連動して年次変動が大きい

・一次情報のある株数×配当単価で透明性高い算定

著書からの印税収入

1,000万円~1,500万円

2013年刊の『不格好経営―チームDeNAの挑戦』は長く読まれる定番ビジネス書です。印税は一般に定価の5〜10%前後で、著名著者や重版が続く場合は上振れも起こり得ます。本レポートでは発行部数を10〜15万部、定価1,361円、印税率8〜10%と仮定し、下限約1,089万円、中央値約1,307万円、上限約2,042万円を概算しました(式:部数×定価×印税率)。実務上は「刷り部数ベースで初版時にまとまる」ことが多く、年次では期ズレが発生します。2024〜2025年は継続印税や増刷があっても規模は配当に比べ小さいため、年収全体への寄与は数千万円未満にとどまる見込みです。電子版の印税率は契約により上下し、紙より高率になる場合もあります。

・ポイント

・一時金の性格が強く年次寄与は限定的

・部数×定価×印税率の明快な式で再現性が高い

・配当の補助的な現金収入として機能

その他(講演・公職など)

360万円~600万円

著書と創業者としての知名度から、企業内イベントや業界カンファレンスの登壇依頼が想定されます。講演単価は経営者クラスでおよそ31〜120万円の幅とされ、南場氏の認知度を踏まえると90〜100万円相当が妥当な目安です。多忙な立場を考慮して年間4〜6回程度の実施を仮置きすると、年額は下限360万円、上限600万円になります。講演は制作コストが低く粗利が高い点も特徴で、移動・拘束時間を最小化したオンライン実施で効率化も可能です。公的委員や社外役職などの報酬は一般に非開示で、金額も講演に比べ小さいため本項に内包しています。案件が集中する年度は上ぶれ要因になりますが、配当に比べると寄与は限定的です。

・ポイント

・講演単価90〜100万円×4〜6回を想定

・オンライン講演は粗利が高く効率的

・年ごとの案件数で上下しやすいが寄与は数百万円規模

推定年収はズバリ〇億円!その内訳とは

分けて見た数字を合算し、総額を示します。

南場智子さんの推定年収(合計)

41,376万

※年ごとの活動量・案件数・配分により変動します。

割合で見ると“何が太いか”が分かります。ラベルをタップして、金額と比率をチェックしてください。

| 収益項目 | 下限 | 中央値 | 上限 |

|---|

あなたの想像より高い?低い?

50% VS 50%

衝撃の「手取り」額はいくら?

税金と経費のリアル

ファン

ファンこんなに稼いでるなら、とんでもない手取りがあるはず!

と思うかもしれませんが、実はそう単純ではありません。ここから、「分配の仕組み」と「税金」が大きく関わってきます。

「額面」と「手取り」の壁

一般的な控除ロジック(マネジメント25%→課税→所得税33%→復興特別所得税→住民税10%)に基づく概算です。年ごとの税制・控除・寄附金・損益通算などで実額は変わります。

手取りの筆算(下限ケース)

- 個人取り分 合計31154

- マネジメント 25%− 7788

- 課税対象(概算)23366

- 所得税(目安 (例:33% or 41%))− 7711

- 復興特別所得税(所得税×2.1%)− 162

- 住民税(10%)− 2337

- 手取り(概算)13142

手取りの筆算(上限ケース)

- 個人取り分 合計51757

- マネジメント 25%− 12939

- 課税対象(概算)38818

- 所得税(目安 (例:33% or 41%))− 12810

- 復興特別所得税(所得税×2.1%)− 269

- 住民税(10%)− 3882

- 手取り(概算)21817

これはあくまで大まかな試算であり、実際の契約内容、経費、個人の所得控除や扶養家族の状況などによって大きく変動します。

日本人平均と比較しよう!

国税庁の平均年収と見比べると、規模感が直感的に分かります。

タブで“手取り”と“個人取り分”を切り替えてみてください!

南場智子の年収を日本人平均と比べる

※ 参考:国税庁「民間給与実態統計調査 2023」 全体402/20代350/30代450/40代550/50代620/60代400(万円)

- 全体平均 402 万円 ×--.-

- 20代 350 万円 ×--.-

- 30代 450 万円 ×--.-

- 40代 550 万円 ×--.-

- 50代 620 万円 ×--.-

- 60代以上 400 万円 ×--.-

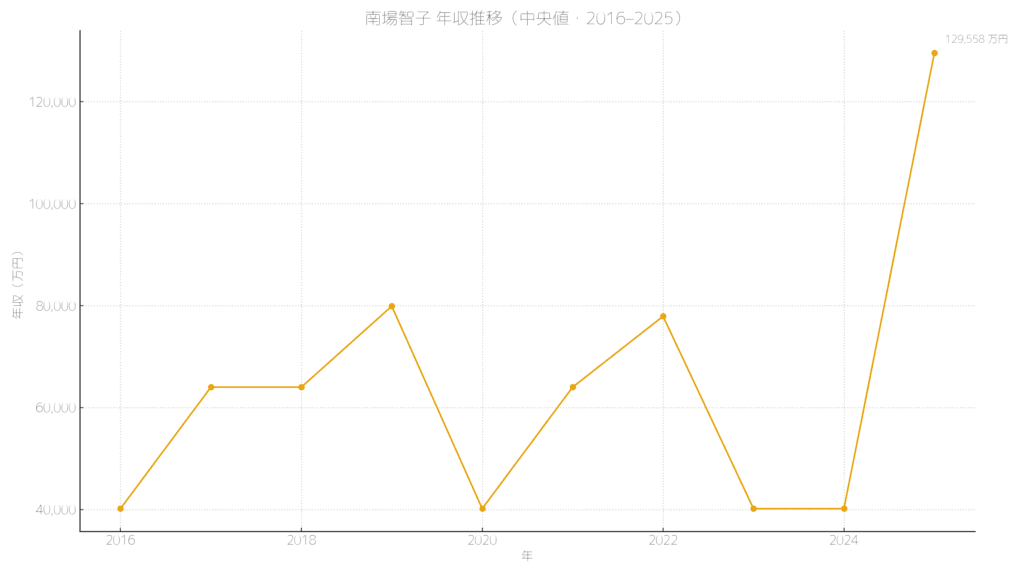

南場智子の年収推移

特に配当政策に連動し、2019年と2025年に大きな山があります。

2020年・2023年は減配の影響で水準が一時的に下がり、直近は特別配当の実施により最高値を更新する見込みです。

- 2019年と2022年にかけて配当強め、年収は7億円台目前まで拡大

- 2020年・2023年は減配の影響で4億円台前半に縮小

- 2025年は特別配当で12億9,558万円(中央値・万円換算)と過去最高

- 収入の大半が配当に依存、会社の利益と株主還元がカギ

各収入源別推定売上推移 (2020年~2024年)

| 年 | 合計(中央値・万円) | メモ(出来事/要因) |

|---|---|---|

| 2016 | 40,175 | 配当金収入が主な年収源 |

| 2017 | 64,011 | 前年比で配当金が増加 |

| 2018 | 64,011 | 配当金が前年とほぼ同額で推移 |

| 2019 | 79,901 | 1株当たり配当金が40円に増加 |

| 2020 | 40,175 | 配当金が20円に減配 |

| 2021 | 64,011 | 配当金が32円に増配 |

| 2022 | 77,915 | 配当金が39円に増加 |

| 2023 | 40,175 | 配当金が20円に減配 |

| 2024 | 40,175 | 配当金が20円で横ばい |

| 2025 | 129,558 | 特別配当により配当が大幅増 |

今後、年収は上がると思いますか?

ぜひ下のアンケートで教えてください!

【質問】今後の年収は?

上がる?下がる?

50% VS 50%

まとめ

- 年収は推定で3億1,154万円〜5億1,757万円、中心は配当金

- 印税は一時金の性格が強く年間寄与は数千万円規模

- 講演・公職は数百万円、安定した副収入として機能

- 役員報酬・VCキャリーは存在を確認するも金額非開示で除外

- 税・手数料を踏まえた手取りは約1億3,142万〜2億1,817万

配当政策と業績の連動が強い収入構造です。

直近の配当動向をチェックしつつ、講演・著作など非連動収入の積み上げが安定化のポイントになります。

よくある疑問はここで解決。3つに絞って簡潔にまとめました。

FAQ(この記事の要点)

推定年収は?

3億1,154万円〜5億1,757万円です(年によって変動)。

一番大きい収入源は?

最大の収入源は株式配当金です。推定で下限2億9,794万円〜上限4億9,657万円と、全体の大部分を占めます。

手取りはどのくらい?

概算で1億3,142万〜2億1,817万を目安にしています(手数料・経費・税の想定込み)。

“この人は何位くらい?”が気になったら下のランキングへ。

異論・反論・『ここも見て』など、ご意見はコメント欄でお待ちしています